Introdução

Este projeto surgiu de uma situação que eu estou lidando no momento: digamos que você deseja investir dinheiro para fazer uma viagem internacional durante suas férias daqui a 5 anos. Como os gastos da viagem serão indexados pelo dólar, não basta apenas escolher um bom investimento como títulos do tesouro ou outras modalidades de renda fixa. Por mais que os rendimentos deles possam apresentar enormes vantagens para seus investidores, eles precisam ser maiores que a valorização do dólar, caso contrário você correrá o risco de chegar no fim desse período de 5 anos sem o dinheiro necessário para realizar seu sonho. Se já é muito difícil prever quanto custará o dólar na próxima semana, prever seu valor em 5 anos é impossível.

Independentemente se você deseja realizar uma viagem internacional ou não, muitas pessoas certamente já desejaram saber como o desempenho do dólar afeta o rendimento de ações na bolsa. É disto que o post inaugural deste blog se trata: talvez seja uma boa decisão investir em ações de empresas que acompanhem o comportamento do dólar, isto é, que aumentem quando o dólar aumenta. Em estatística, isso é chamado de correlação:

Diz-se que existe correlação entre duas ou mais variáveis quando as alterações sofridas por uma delas são acompanhadas por modificações nas outras. Ou seja, no caso de duas variáveis x e y os aumentos (ou diminuições) em x correspondem a aumentos (ou diminuições) em y. Assim, a correlação revela se existe uma relação funcional entre uma variável e as restantes.

Programação e resultados

Todo o processo de análise foi feito no R, usando dados de cotações obtidos no Yahoo Finance. Segue abaixo o código

#1 Baixar série historica do dolar de 2 anos

library(quantmod)

library(plyr)

library(dplyr)

library(corrplot)

library(ggplot2)

library(reshape2)

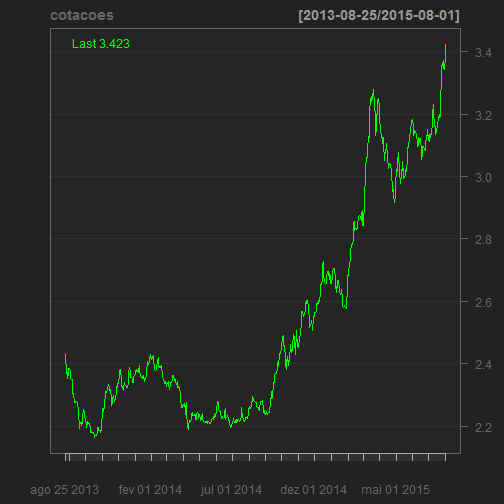

library(lubridate)Após carregar as bibliotecas que serão usadas no código, é usado o pacote quantmod para baixar e plotar uma série histórica do dólar. Por tentativa e erro, defini que o período de análise seria entre 25 de agosto de 2013 até 01 de agosto de 2015.

datainicial = "2013-08-25"

datafinal = "2015-08-01"

cotacoes = getFX("USD/BRL", from=datainicial, to=datafinal, env=NULL)

lineChart(cotacoes)

Um pouco de transformação de dados (o famoso Data Wrangling) necessária para transformar a variável cotacoes de classe xts em dataframes:

cotacoes = as.data.frame(cotacoes)

cotacoes$Data = rownames(cotacoes)

rownames(cotacoes) = NULLAgora já podemos baixar as cotações das empresas. Já que existem centenas de empresas listadas , eu escolhi apenas as que compõem o Índice Bovespa. Para isso, eu salvei a lista das empresas em um arquivo csv e a carreguei no R.

ibovespa <- read.csv2("https://raw.githubusercontent.com/sillasgonzaga/sillasgonzaga.github.io/master/data/ibovespa.csv")

suffix = as.data.frame(replicate(nrow(ibovespa), ".SA"))

#Um pouco de Data Wrangling para concatenar os códigos das empresas com o sufixo.

temp = cbind(ibovespa, suffix)

ibovespa = apply(temp, 1,

function(x) paste0(toString(x[1]), toString(x[2]))

)Depois de carregar os códigos das empresas e adicionar o sufixo .SA (sufixo que identifica as ações da Bovespa), hora de baixar as séries históricas de cotações de cada empresa.

#Baixar cotacões

getSymbols(ibovespa[1:36], auto.assign = TRUE, from=datainicial, to=datafinal) #O 37(IBOV.SA) dá problema## [1] "ABEV3.SA" "BBAS3.SA" "BBDC3.SA" "BBDC4.SA" "BBSE3.SA" "BRAP4.SA"

## [7] "BRFS3.SA" "BRKM5.SA" "BRML3.SA" "BRPR3.SA" "BVMF3.SA" "CCRO3.SA"

## [13] "CESP6.SA" "CIEL3.SA" "CMIG4.SA" "CPFE3.SA" "CPLE6.SA" "CRUZ3.SA"

## [19] "CSAN3.SA" "CSNA3.SA" "CTIP3.SA" "CYRE3.SA" "DTEX3.SA" "ECOR3.SA"

## [25] "ELET3.SA" "ELET6.SA" "EMBR3.SA" "ENBR3.SA" "ESTC3.SA" "FIBR3.SA"

## [31] "GFSA3.SA" "GGBR4.SA" "GOAU4.SA" "GOLL4.SA" "HGTX3.SA" "HYPE3.SA"getSymbols(ibovespa[38:40], auto.assign = TRUE, from=datainicial, to=datafinal) #O 41(IBOV.SA) dá problema## [1] "ITSA4.SA" "ITUB4.SA" "JBSS3.SA"getSymbols(ibovespa[42:56], auto.assign = TRUE, from=datainicial, to=datafinal) #O 57(IBOV.SA) dá problema## [1] "KROT3.SA" "LAME4.SA" "LREN3.SA" "MRFG3.SA" "MRVE3.SA" "MULT3.SA"

## [7] "NATU3.SA" "OIBR4.SA" "PCAR4.SA" "PETR3.SA" "PETR4.SA" "POMO4.SA"

## [13] "QUAL3.SA" "RENT3.SA" "RUMO3.SA"getSymbols(ibovespa[58:length(ibovespa)], auto.assign = TRUE, from=datainicial, to=datafinal)## [1] "SBSP3.SA" "SMLE3.SA" "SUZB5.SA" "TBLE3.SA" "TIMP3.SA" "UGPA3.SA"

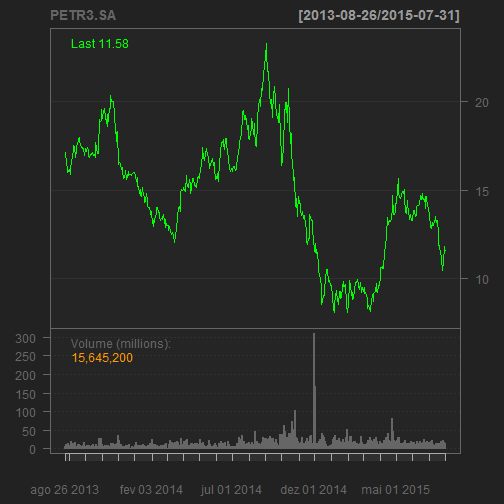

## [7] "USIM5.SA" "VALE3.SA" "VALE5.SA" "VIVT4.SA"Como exemplo, esta é o arquivo de cotações da Petrobras baixado, seguido por um gráfico:

head(PETR3.SA)## PETR3.SA.Open PETR3.SA.High PETR3.SA.Low PETR3.SA.Close

## 2013-08-26 17.50 17.69 17.14 17.14

## 2013-08-27 16.98 17.12 16.53 16.57

## 2013-08-28 16.60 16.75 16.10 16.17

## 2013-08-29 16.26 16.49 15.96 15.97

## 2013-08-30 16.26 16.49 15.71 16.05

## 2013-09-02 16.38 16.43 16.05 16.15

## PETR3.SA.Volume PETR3.SA.Adjusted

## 2013-08-26 6789100 16.53003

## 2013-08-27 10819800 15.98032

## 2013-08-28 7769900 15.59455

## 2013-08-29 6036800 15.40167

## 2013-08-30 13563200 15.47882

## 2013-09-02 6689200 15.57526lineChart(PETR3.SA)

As variáveis criadas pelo quantmod com as cotações baixadas do Yahoo Finance são da classe xts. Além disso, é apenas na última coluna (Adjusted) que estamos interessados, além, claro, da coluna referente às datas. Portanto, foi criada uma função que transforma a variável em dataframe e extrai apenas a coluna referente ao Adjusted:

f = function(x) {

temp = as.data.frame(x)

result = as.data.frame(temp[,6])

names(result) = names(temp)[6]

result$Data = rownames(temp)

return(result)

}Criada a função, basta aplicá-la em cada uma das variáveis. Infelizmente, tive de fazer isso uma por uma, manualmente, porque não consiga pensar em um for loop que iterasse em todos os arquivos da classe xts. Sugestões são muito bem vindas.

ABEV3.SA = f(ABEV3.SA)

BBAS3.SA = f(BBAS3.SA)

BBDC3.SA = f(BBDC3.SA)

BBDC4.SA = f(BBDC4.SA)

BBSE3.SA = f(BBSE3.SA)

BRAP4.SA = f(BRAP4.SA)

BRFS3.SA = f(BRFS3.SA)

BRKM5.SA = f(BRKM5.SA)

BRML3.SA = f(BRML3.SA)

BRPR3.SA = f(BRPR3.SA)

BVMF3.SA = f(BVMF3.SA)

CCRO3.SA = f(CCRO3.SA)

CESP6.SA = f(CESP6.SA)

CIEL3.SA = f(CIEL3.SA)

CMIG4.SA = f(CMIG4.SA)

CPFE3.SA = f(CPFE3.SA)

CPLE6.SA = f(CPLE6.SA)

CRUZ3.SA = f(CRUZ3.SA)

CSAN3.SA = f(CSAN3.SA)

CSNA3.SA = f(CSNA3.SA)

CTIP3.SA = f(CTIP3.SA)

CYRE3.SA = f(CYRE3.SA)

DTEX3.SA = f(DTEX3.SA)

ECOR3.SA = f(ECOR3.SA)

ELET3.SA = f(ELET3.SA)

ELET6.SA = f(ELET6.SA)

EMBR3.SA = f(EMBR3.SA)

ENBR3.SA = f(ENBR3.SA)

ESTC3.SA = f(ESTC3.SA)

FIBR3.SA = f(FIBR3.SA)

GFSA3.SA = f(GFSA3.SA)

GGBR4.SA = f(GGBR4.SA)

GOAU4.SA = f(GOAU4.SA)

GOLL4.SA = f(GOLL4.SA)

HGTX3.SA = f(HGTX3.SA)

HYPE3.SA = f(HYPE3.SA)

ITSA4.SA = f(ITSA4.SA)

ITUB4.SA = f(ITUB4.SA)

JBSS3.SA = f(JBSS3.SA)

KROT3.SA = f(KROT3.SA)

LAME4.SA = f(LAME4.SA)

LREN3.SA = f(LREN3.SA)

MRFG3.SA = f(MRFG3.SA)

MRVE3.SA = f(MRVE3.SA)

MULT3.SA = f(MULT3.SA)

NATU3.SA = f(NATU3.SA)

OIBR4.SA = f(OIBR4.SA)

PCAR4.SA = f(PCAR4.SA)

PETR3.SA = f(PETR3.SA)

PETR4.SA = f(PETR4.SA)

POMO4.SA = f(POMO4.SA)

QUAL3.SA = f(QUAL3.SA)

RENT3.SA = f(RENT3.SA)

RUMO3.SA = f(RUMO3.SA)

SBSP3.SA = f(SBSP3.SA)

SMLE3.SA = f(SMLE3.SA)

SUZB5.SA = f(SUZB5.SA)

TBLE3.SA = f(TBLE3.SA)

TIMP3.SA = f(TIMP3.SA)

UGPA3.SA = f(UGPA3.SA)

USIM5.SA = f(USIM5.SA)

VALE3.SA = f(VALE3.SA)

VALE5.SA = f(VALE5.SA)

VIVT4.SA = f(VIVT4.SA)O último passo da etapa de transformação de dados consiste em juntar todas as ações das empresas, além das cotações do dólar, em uma variável só, chamada de df_final. Nesta etapa, tive um problema semelhante à anterior: não sabia muito bem como criar um for loop para não ter de escrever as variáveis manualmente. Ainda bem que o iBovespa só é composto por 67 empresas.

df_final = join_all(dfs=list(cotacoes,

ABEV3.SA,BBAS3.SA,BBDC3.SA,BBDC4.SA,BBSE3.SA,BRAP4.SA,BRFS3.SA,BRKM5.SA,BRML3.SA,

BRPR3.SA,BVMF3.SA,CCRO3.SA,CESP6.SA,CIEL3.SA,CMIG4.SA,CPFE3.SA,CPLE6.SA,CRUZ3.SA,

CSAN3.SA,CSNA3.SA,CTIP3.SA,CYRE3.SA,DTEX3.SA,ECOR3.SA,ELET3.SA,ELET6.SA,EMBR3.SA,

ENBR3.SA,ESTC3.SA,FIBR3.SA,GFSA3.SA,GGBR4.SA,GOAU4.SA,GOLL4.SA,HGTX3.SA,HYPE3.SA,

ITSA4.SA,ITUB4.SA,JBSS3.SA,KROT3.SA,LAME4.SA,LREN3.SA,MRFG3.SA,MRVE3.SA,MULT3.SA,

NATU3.SA,OIBR4.SA,PCAR4.SA,PETR3.SA,PETR4.SA,POMO4.SA,QUAL3.SA,RENT3.SA,RUMO3.SA,

SBSP3.SA,SMLE3.SA,SUZB5.SA,TBLE3.SA,TIMP3.SA,UGPA3.SA,USIM5.SA,VALE3.SA,VALE5.SA,

VIVT4.SA), by="Data")Agora, um novo dataframe sem a coluna de data é criado. Isso é necessário para criar a matriz de correlação, que só aceita como argumento um dataframe 100% composto de elementos numéricos.

df_final2 = na.omit(df_final)

df_final2 = select(df_final2, -Data)Finalmente, podemos prosseguir com a criação da matriz de correlação usando a função base cor():

m = cor(df_final2)Como a matriz resultante m é muito grande (64 linhas e 64 colunas), vou mostrar apenas uma parte dela:

m[1:5,1:5]## USD.BRL ABEV3.SA.Adjusted BBAS3.SA.Adjusted

## USD.BRL 1.000000000 0.006523715 -0.7834658

## ABEV3.SA.Adjusted 0.006523715 1.000000000 0.2606677

## BBAS3.SA.Adjusted -0.783465819 0.260667660 1.0000000

## BBDC3.SA.Adjusted -0.559099285 0.338385543 0.7049489

## BBDC4.SA.Adjusted -0.772544701 0.236813392 0.9015431

## BBDC3.SA.Adjusted BBDC4.SA.Adjusted

## USD.BRL -0.5590993 -0.7725447

## ABEV3.SA.Adjusted 0.3383855 0.2368134

## BBAS3.SA.Adjusted 0.7049489 0.9015431

## BBDC3.SA.Adjusted 1.0000000 0.8857323

## BBDC4.SA.Adjusted 0.8857323 1.0000000Os rótulos das linhas e colunas são referentes aos, digamos, indicadores (USD.BRL é a cotação do dólar). Os números dentro da matriz correspondem a correlação entre a variável da linha e a da coluna. Apenas com esta pequena fração da matriz, já é possível observar algumas correlações muito interessantes:

- O dólar apresenta correlações negativas muito fortes (-0,77 e -0,75) com as ações do Banco do Brasil ON (BBAS3) e Bradesco (BBDC4), respectivamente. Ou seja, na maioria das vezes quando o dólar sobe, as ações desses dois bancos caem e vice-versa. Será uma tendência com todos os bancos listados na bolsa?

- Existe uma correlação positiva muito forte (0,90) entre as ações do Bradesco e do Banco do Brasil.

Além disso, é possível saber facilmente qual a correlação negativa mais forte dentre as cotações analisadas:

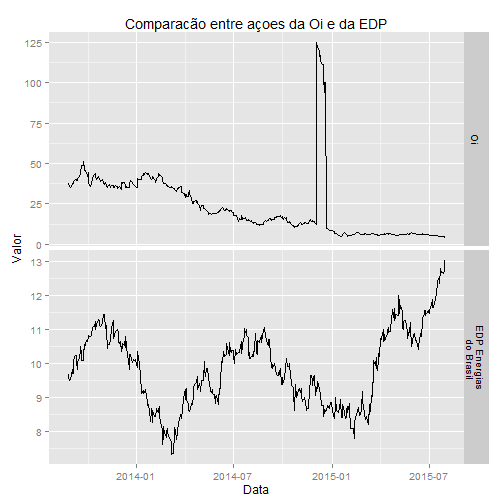

min(m)## [1] -0.882108which(m == min(m), arr.ind=TRUE)## row col

## OIBR4.SA.Adjusted 48 29

## ENBR3.SA.Adjusted 29 48A correlação negativa mais forte (-0,88), sabe-se lá o porquê, é entre a Oi e a EDP Energias do Brasil. Para comprovar este fato, veja este gráfico gerado com o ggplot2:

temp = select(df_final, Data, OIBR4.SA.Adjusted, ENBR3.SA.Adjusted)

temp = na.omit(temp)

temp = melt(temp, "Data")

levels(temp$variable) = c("Oi", "EDP Energias\n do Brasil")

ggplot(temp, aes(x=ymd(Data), value)) + geom_line() +

facet_grid(variable~., scales="free") +

labs(title="Comparacão entre açoes da Oi e da EDP", x="Data", y="Valor")

Olhando o gráfico, pode-se inferir que a existência de outliers (comportamento anômalo) de subida e descida bruscas que as ações da Oi tiveram no fim de 2014 pode ter influenciado no cálculo da correlação. A título de curiosidade, vamos fazer a mesma análise com a segunda correlação negativa mais forte:

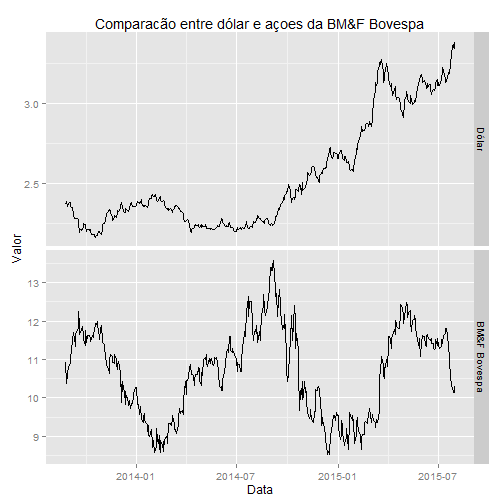

which(m == min( m[m!=min(m)] ), arr.ind=TRUE)## row col

## BVMF3.SA.Adjusted 12 1

## USD.BRL 1 12temp = select(df_final, Data, USD.BRL, BVMF3.SA.Adjusted)

temp = na.omit(temp)

temp = melt(temp, "Data")

levels(temp$variable) = c("Dólar", "BM&F Bovespa")

ggplot(temp, aes(x=ymd(Data), value)) + geom_line() +

facet_grid(variable~., scales="free") +

labs(title="Comparacão entre dólar e açoes da BM&F Bovespa", x="Data", y="Valor")

Agora sim fica fácil percer a correlação negativa entre as variáveis: nos períodos quando o dólar sobe, as ações da BMF Bovespa caem (com algumas exceções) e vice-versa.

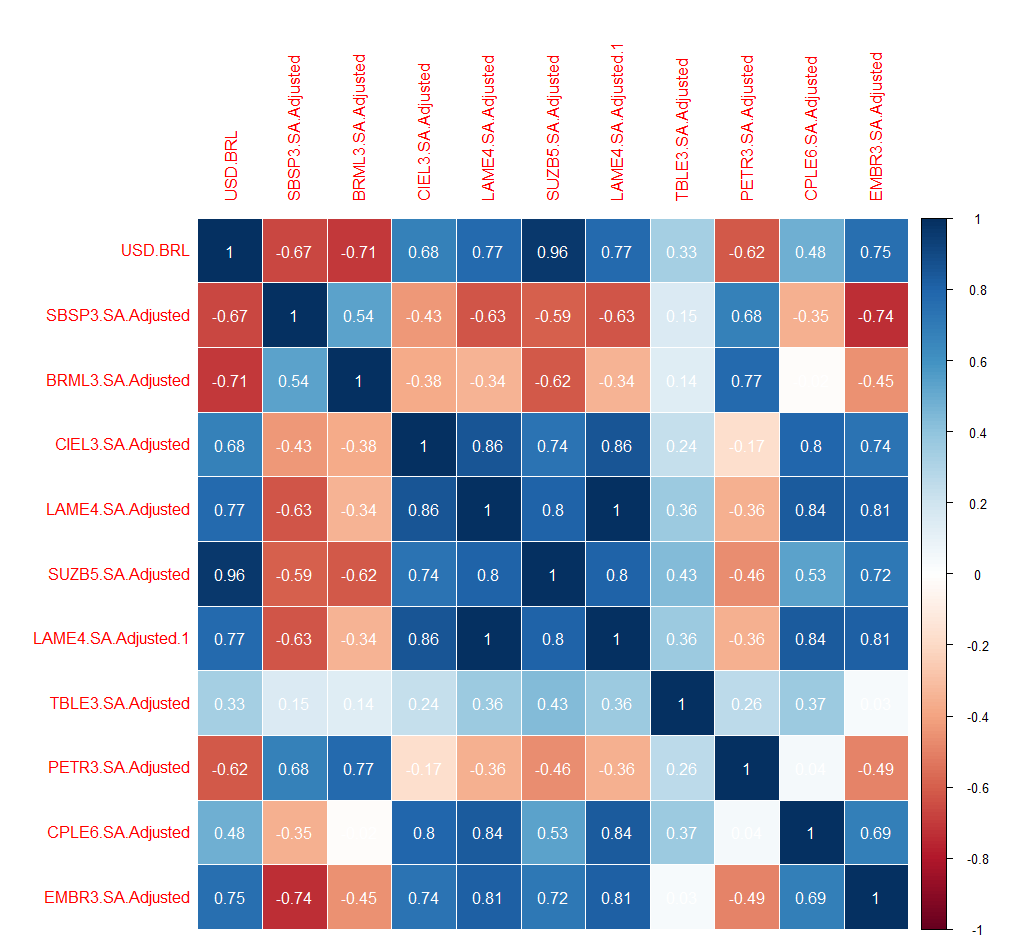

Existe um método ainda mais fácil de observar correlações entre um maior número de variáveis, como o do nosso exemplo(64): o gráfico de correlação, também chamado de correlograma.

Na verdade, 64 variáveis ainda é um número alto para se plotar em um gráfico. Por tentativa e erro, definir que o correlograma irá exibir apenas 15 indicadores, sendo eles o dólar e outros 14 selecionados aleatoriamente.

m2 = (df_final2[, c(1, runif(9,min=2, max=65))])

m2 = cor(m2)

corrplot(m2, method="color", tl.cex = 1, type="full", addCoef.col = "white")

Aliás, é bom que se diga que eu só selecionei a seed 123 (que fixa a escolha de números aleatórios pelo R), ou seja, se você tentar esse mesmo código, provavelmente sua matriz não terá os mesmos indicadores da mostrada aqui.

Dois pontos interessantes:

- Existe uma correlação positiva altísssima (0,96, sendo que o máximo é 1) entre o dólar e as ações da Suzano Papel e Celulose(SUZB5), o que pode ser interpretado como natural dado a importância da exportação para a empresa.

- A maior correlação negativa entre o dólar e um dos indicadores dessa fração da matriz original - no caso, a BRMalls (BRML3) é de -0,71.

Essas duas observações são investigadas no gráfico abaixo.

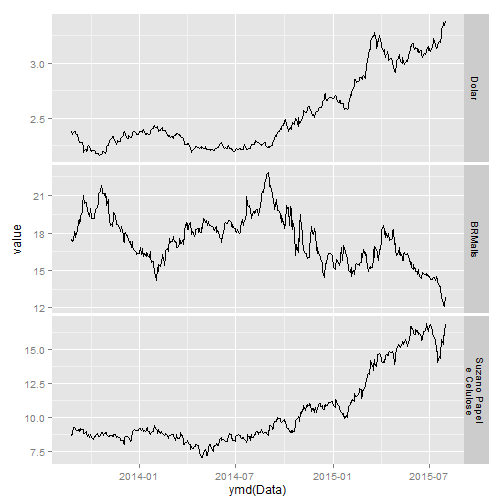

temp <- df_final %>%

select(Data, USD.BRL, BRML3.SA.Adjusted, SUZB5.SA.Adjusted) %>%

na.omit() %>%

melt("Data")

levels(temp$variable) = c("Dolar", "BRMalls", "Suzano Papel\n e Celulose")

ggplot(temp, aes(x=ymd(Data), value)) + geom_line() + facet_grid(variable~., scales="free")

A tendência mostrada no gráfico é clara: quando o dólar sobe, os papéis da Suzano acompanham a subida, inversamente aos da BRMalls.

Conclusão

Se por um lado houve o foco apenas no dólar, este mesmo código possibilita a análise de correlações não apenas entre o dólar e ações de empresas mas também entre ações em si.

Além disso, embora os gráficos – tanto os de linha quanto o correlograma – mostrados aqui confirmam as correlações obtidas na matriz de correlação, é bom ressaltar que, no período analisado, o dólar praticamente só subiu. Para uma análise mais profunda (e exata), seria necessário selecionar um período de tempo maior ou pelo menos um onde o dólar tenha tanto caído quanto subido.